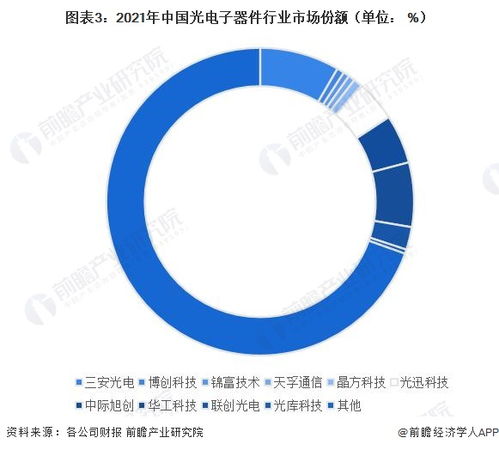

2023年中國光電子器件行業競爭格局、市場份額與競爭力深度剖析

光電子器件作為光通信、數據中心、消費電子乃至國防軍工的核心基礎元件,其產業發展水平直接關系到國家信息技術競爭力。2023年,在數字經濟、“東數西算”、AI算力需求爆發等宏觀戰略驅動下,中國光電子器件行業在挑戰與機遇中加速演進,競爭格局呈現出新的態勢。

一、行業整體競爭格局:梯隊分化明顯,市場集中度穩步提升

當前,中國光電子器件行業已形成較為清晰的競爭梯隊。市場呈現“金字塔”結構:

- 第一梯隊(領導廠商):以中際旭創、光迅科技、華為海思(光電子部門)等為代表。這類企業規模大、研發實力雄厚、產品線齊全,在高速率光模塊、高端芯片等領域具備較強競爭力,深度參與全球市場競爭,市場份額領先。

- 第二梯隊(優勢企業):包括新易盛、華工科技、昂納科技等。這些企業在特定細分領域(如數通光模塊、無源器件)具有顯著優勢,技術迭代快,客戶關系穩固,是市場重要的挑戰者和補充力量。

- 第三梯隊(眾多中小企業):數量眾多,主要集中在技術門檻相對較低的中低端標準器件、組件制造領域,競爭激烈,利潤空間相對較薄。

從市場集中度(CR) 來看,尤其是在高速率(如400G/800G)光模塊、高端光芯片等關鍵領域,市場集中度較高。據行業分析,2023年國內高速光模塊市場CR5預計超過70%,顯示出技術壁壘帶來的集中效應。但整體器件市場因品類繁多,集中度相對分散。

二、市場份額分布:數通市場引領,國產替代深化

- 應用市場驅動:市場份額向數據中心(數通) 應用領域傾斜。隨著全球超大型數據中心建設及AI服務器需求激增,用于數據中心內部互聯的高速光模塊(400G/800G)成為最大增長點,在此領域布局深厚的企業市場份額快速擴大。

- 電信市場穩健:5G網絡持續建設與千兆光網升級,支撐了電信側光器件的穩定需求,市場份額相對穩定。

- 國產化進程:在高端光芯片(如25G及以上DFB/EML激光器芯片)、相干光器件等領域,以光迅科技、海信寬帶等為代表的國內企業正加速突破,市場份額逐步提升,但高端芯片對外依存度仍是主要挑戰。

三、企業競爭力多維度評價

企業競爭力可從技術研發、量產交付、客戶資源、垂直整合四個核心維度評價:

- 技術研發與創新力:頭部企業研發投入占比持續高位,在硅光技術、CPO(共封裝光學)、薄膜鈮酸鋰調制器等前沿領域積極布局,構建長期技術護城河。創新能力是決定能否進入高端市場的關鍵。

- 規模量產與成本控制能力:光電子器件行業具有規模經濟特性。領先企業憑借自動化產線、精益管理和供應鏈優勢,在保證良率的同時有效控制成本,滿足客戶大規模、高性價比的需求。

- 客戶綁定與市場渠道:與下游頭部設備商(如華為、中興、新華三等)及云巨頭(如亞馬遜、谷歌、微軟、國內BAT)的深度合作與認證壁壘,是保障訂單穩定性和市場份額的基石。

- 垂直整合與供應鏈安全:向上游核心光芯片、材料延伸,實現“芯片-器件-模塊”的垂直整合能力,正成為頭部企業提升盈利能力與應對供應鏈風險的核心戰略。具備較強整合能力的企業在波動市場中更具韌性。

四、未來趨勢與挑戰

行業競爭將更加聚焦于高速率、低功耗、小型化、集成化技術賽道。CPO、LPO(線性驅動可插拔光模塊)等新技術路徑可能重塑競爭格局。全球供應鏈格局變化與地緣政治因素也給行業發展帶來不確定性。對于國內企業而言,在鞏固中低端市場優勢的持續攻堅高端芯片與尖端技術,實現全產業鏈的自主可控,是在下一輪競爭中贏得主動權的根本。

2023年中國光電子器件行業競爭激烈且層次分明,市場集中度在關鍵技術領域凸顯。領先企業憑借技術、規模和客戶優勢不斷擴大市場份額,而國產替代與技術創新將是決定未來格局走向的雙重主線。

如若轉載,請注明出處:http://www.jvmusic.cn/product/8.html

更新時間:2026-06-19 14:50:04